民法‐保証・連帯保証・連帯債務

建士先生

建士先生-

保証、連帯保証、連帯債務については、数年に一度程度の出題頻度です。宅建資格ゲッターでは、民法は捨てるというスタンスですが、保証、連帯保証、連帯債務はそんなに難しくないし、不動産取引でも保証に関することは必要不可欠な知識です。

もし、勉強時間がない場合はキーワードだけチェックするだけでもよいです。

もくじ

保証債務

保証とは、お金を借りる人(債務者)が、もし、お金が返せなくなった場合(弁済できなくなった場合)に、代わりに支払ってくれる人(保証人)を確保しておく制度のことです。

保証人は、主たる債務者(お金を借りた人)がその債務を履行しないときに、その履行をする責任を負います。

また保証契約は必ず書面でしなければなりません。口約束では保証契約は締結できないということです。

保証契約の成立

それでは、保証人は誰と保証契約を結ぶのでしょうか。主たる債務者?

保証債務は、債権者(お金を貸す人)と保証人とで保証契約により成立します。

保証人と債務者ではないので注意しましょう。

また、債務者の依頼がなくても(意に反しても)保証人は保証契約を成立させることができます。

保証人と債務者に関係性がなくてもいいということです。(親や知り合いでなくても、顔も見たことない人でも保証人になることができる)

保証人の要件

保証人には誰でもなることができます。次のような要件が必要です。

- 行為能力者であること

- 弁済をする資力を有すること

もし債務者が上記の要件を欠くような保証人を指名してきたときには、債権者は要件を具備した者に変更するよう請求ができます。

また、債権者が保証人を指名する場合には、上記の要件を欠くような保証人でも指名することができます。

保証の性質

保証には付随性と随伴性という性質があります。

付随性

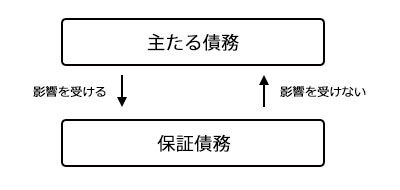

付随性とは、主たる債務に付き従うという性質のことです。保証債務は主たる債務を担保するために存在するものです。そのため、主たる債務が無効になれば保証債務も無効になります。

また、主たる債務者に請求すると時効が中断しますが、この場合、保証債務の時効も中断するこになります。逆に、保証人に請求すると、保証債務の時効は中断しますが、主たる債務者の時効は中断しません。

ただし、保証債務が無効になっても、主たる債務が無効になることはありません。

随伴性

主たる債務が移転したときは、保証債務も移転します。たとえば債権譲渡により、主たる債務の債権者が変わると、保証債務の債権者も、その譲渡により変わります。

催告の抗弁権

催告の抗弁権とは補充性の1つです。補充性とは、保証人が主たる債務が弁済しないときに備えて補充的なものであるということです。

催告の抗弁権とは、債権者が主たる債務者に請求しないで、いきなり保証人に請求したときに、保証人はまず、主たる債務者に請求するよう主張することができる権利です。

検索の抗弁権

補充性のもう1つが検索の抗弁権です。検索の抗弁権とは、債権者が主たる債務者に請求した後であっても、保証人は主たる債務者に弁済する資力があり、かつ執行が容易なこのを証明すれば、先に主たる債務者の財産から、執行するように主張することができる権利です。

保証債務の範囲

保証債務は、主たる債務に関する利息、違約金、損害賠償その他その債務に従たるすべてのものが含まれます。抵当権では、利息については最後の2年分という制限がありました。

分別の利益

1つの債権のために、複数の保証人がいる場合を共同保証といいます。

この共同保証の場合の各保証人は、主たる債務の額を保証人の数で割った額のみ負担することです。

保証人の請求権

保証人が債権者に弁済した場合は、主たる債務者に対し、弁済した分の額を、主たる債務者に請求することができます。

連帯保証債務

連帯保証債務は保証債務の一種ですが、次のような違いがあります。

イメージとして保証より連帯保証の方が厳しい感じがしますよね。

- 催告の抗弁権、検索の抗弁権、分別の利益がない

- 連帯保証人が請求を受けると、主たる債務者の時効も中断する

たとえば、催告の抗弁権や検索の抗弁権がないので、債務者はいきなり連帯保証人に対して請求することができます。また、連帯保証人は、主たる債務者に返済する資力があっても、先に主たる債務者の財産を執行しろとは言えないのです。

また、分別の利益がないので、数人の連帯保証人は、全額の債務をそれぞれが負担しなければなりません。

たとえば、主たる債務者が100万円を借りている場合、保証人が2人の場合で、普通の保証人の場合では、2人がそれぞれ50万円ずつ保証すればいいのですが、連帯保証の場合は、2人の連帯保証人はそれぞれが100万円ずつ保証しなければなりません。債権者は、誰に対しても債権全額を請求することができるということです。

普通の保証の場合は、保証人に対する影響は、主たる債務者には及びませんでした。しかし、連帯保証の場合、連帯保証人に対する請求の効果は主たる債務者に及びます。

連帯債務

連帯債務とは、複数の債務者が連帯して債務を負担することです。

たとえば、3,000万円の別荘を3人で共同して購入するために、3,000万円を借りた場合は、それぞれが1,000万円の負担となります。しかし、債権者からすると、3人にそれぞれ1,000万円返せというのは面倒なことです。そのため、債権者は連帯債務者全員に全額の支払いを請求することができます。(全員から3,000万円ずつ受け取ることができるという意味ではないですよ。もちろん債務額は3,000万円です)

連帯債務者は、債権者から請求されれば、全額を支払わなければなりません。負担部分が1,000万円だからといっても債権者からすればそんなの関係ねぇ~だからです。

全額を弁済した連帯債務者は、他の債権者に対してその負担部分の支払いを請求することができます。

連帯債務者間の影響

連帯債務はそれぞれの連帯債務者は対等の関係にあります。そのため、連帯債務者の1人に生じた事由は他の債務者には影響しないのが原則です。ただし、次の場合は他の連帯債務者に影響します。

| 連帯債務者間の影響 | |

|---|---|

| 内容 | |

| 弁済 |

弁済すれば、その分債権は消滅するので、他の連帯債務者に影響します。 たとえば、3,000万円を連帯債務している場合、1人が1,000万円の弁済をすれば、残りの債権は2,000万円になります。 |

| 履行の請求 | 債権者が1人の債務者に請求をすると、他の債権者に影響を与えて、時効が中断します。 |

| 更改 |

更改とは、当事者が債務の要素を変更する契約をすることで、その債務が消滅し、これに代わる新たな債権が成立することです。 債権が消滅するので、連帯債務者間に影響します。 |

| 混同 |

混同とは、債権者と債務者の地位が同じになることです。たとえば、債権者の死亡で、1人の債務者がその債権を相続した場合などです。 この場合、その権利と義務は消滅してしまうので、他の債務も消滅することになります。混同により債務全部が消滅する。 |

| 相殺 |

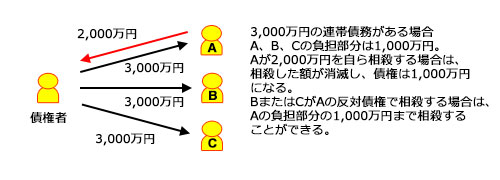

1人の債務者が債権者に対して反対債権を有している場合、その債権をもって相殺すると、他の債務者に影響します。 たとえば、3,000万円の連帯債務の場合、1人が2,000万円の反対債権をもって相殺すると、債務は1,000万円になります。 また、他の債務者は、1人の債務者がもつ反対債権のうち、負担部分について相殺をすることができます。

|

| 時効完成 | 1人の債務者の債務のみが時効より消滅した場合は、他の債務者は時効により消滅した債権者の負担部分の限度で債権が減少します。 |

| 免除 | 債権者が1人の債務者に対して、その債務を免除した場合はその負担部分の限度で債権が減少します。 |

影響の比較

普通の保証、連帯保証、連帯債務、共同不法行為の影響する事由を比較です。

比較の問題は宅建試験でよく出題されます。しっかり理解しておきましょう。

| 普通の保証、連帯保証、連帯債務、共同不法行為の影響の比較 | ||

|---|---|---|

| 影響 | ||

| 普通の保証 |

主たる債務者 →保証人 |

原則として影響する |

|

保証人 →主たる債務者 |

原則として影響しない ただし、弁済は影響する。 |

|

| 連帯保証 |

主たる債務者 →連帯保証人 |

原則として影響する。 |

|

連帯保証人 →主たる債務者 |

原則として影響しない。 ただし、弁済、履行の請求は影響する。 |

|

| 連帯債務 |

1人の債務者 →他の債務者 |

原則として影響しない。 ただし、弁済、履行の請求、更改、混同、相殺、免除、時効完成は影響する。 |

| 共同不法行為 |

1人の加害者 →他の加害者 |

原則として影響しない。 ただし、弁済、更改、相殺、免除は影響する。 ※請求、混同、時効完成が影響しないことに注意してください。 |